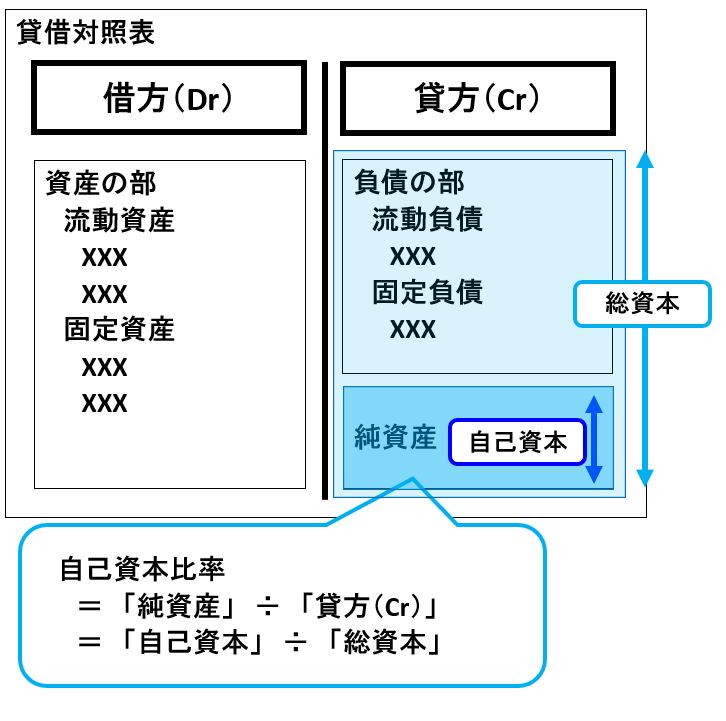

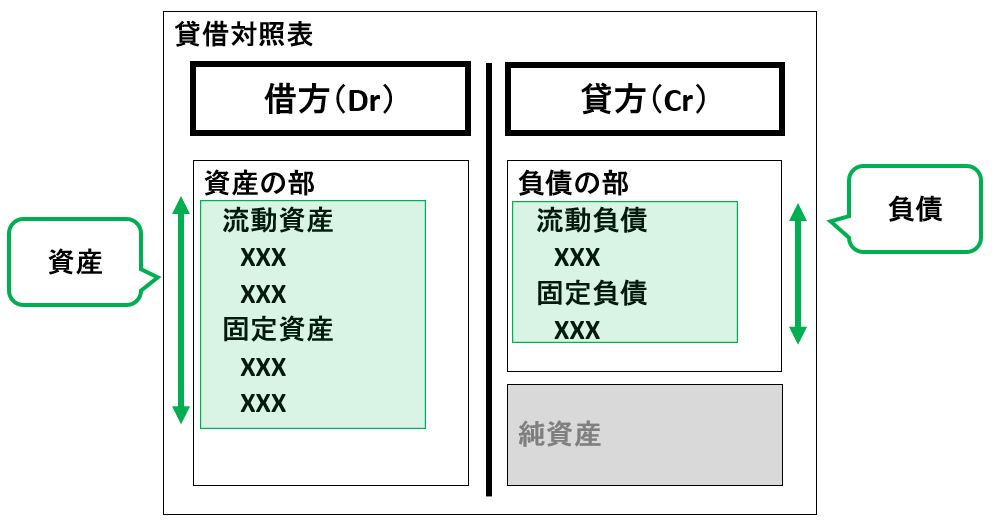

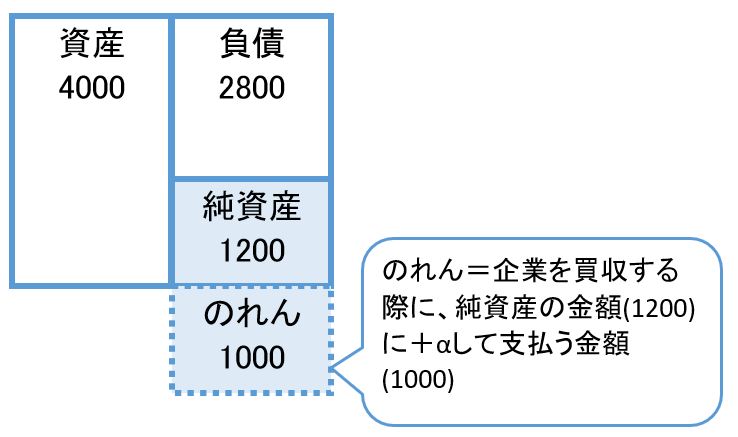

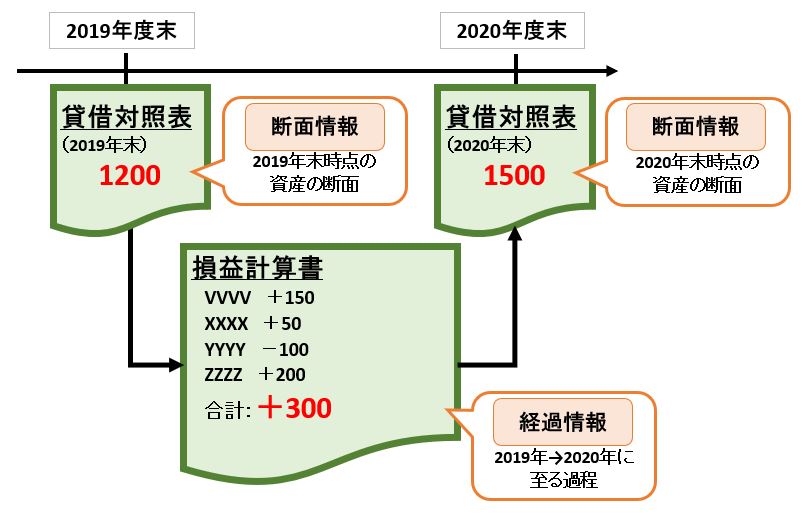

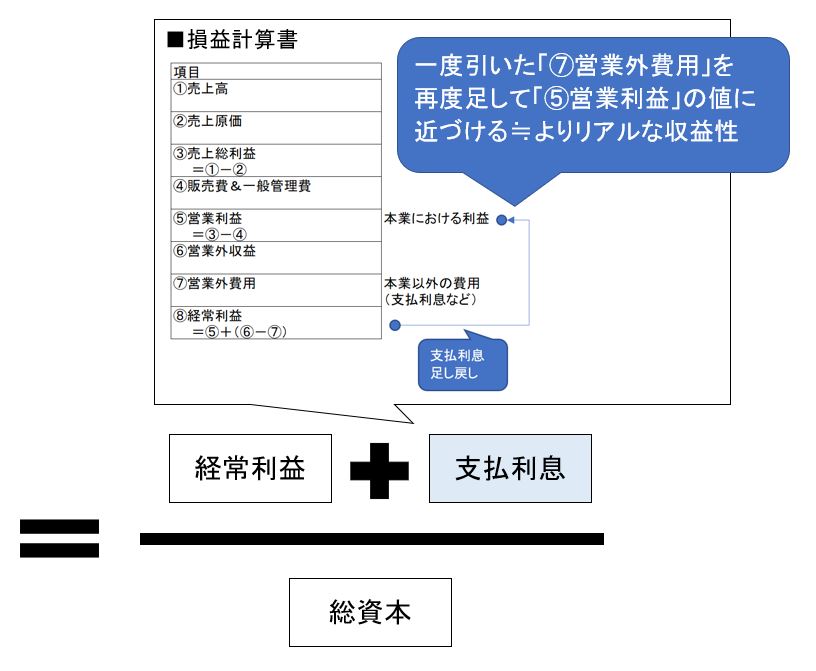

<目的>

(1) 親会社と子会社の定義や関係性および株式の状況について

(1-1) 親会社と子会社とを決める要素「議決権比率」について

(1-2) 子会社や関連会社の定義

(1-3) 子会社や関連会社の財務諸表における取り扱い

(1) 親会社と子会社の定義や関係性及び株式の状況について

(1-1) 親会社と子会社とを決める要素「議決権比率」について

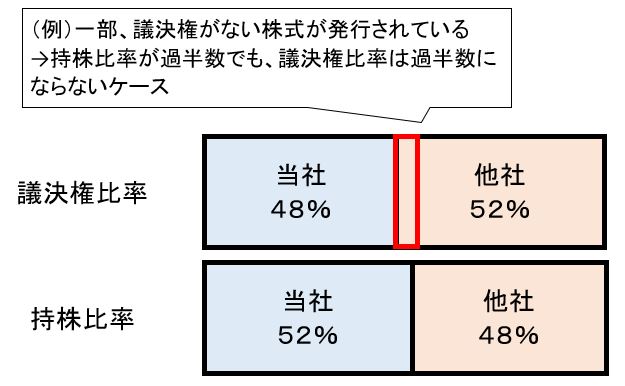

会社の親子関係は「議決権比率(≒持株比率)」によって決まります。「=持株比率」ではなく「≒持株比率」でになっている理由として、「議決権がない株式」が発行可能であるためです。

■議決権とは?

「議決権」とは「株主総会において1票を投じる権利」の事ですが、単独で意思決定を可決させるためには「過半数」の議決権比率が必要となります。しかしながら「議決権がない株式」が発行可能であるために「持株比率」が過半数でも「議決権比率」は過半数にならない可能性があり得ます。そのような背景から、持株の比率ではなく、議決権の比率と正式には定義されています。

(図111)例:持株で過半数でも、議決権比率が過半数にならない例

(1-2) 子会社や関連会社の定義

(1-2-1) 子会社の定義

ある会社の議決権比率を50%を超えて(>50%)保有する場合、保有する側が「親会社」で保有される側が「子会社」になります。しかしながら、近年は議決権比率のみでは確定せず、以下のような条件になります。

(図121)

(表)

| 形態 | 条件 |

| 子会社にする | [条件1] 議決権比率が50%超(>50%) (株主総会の議案の可決が単独で可能になる数字) [条件2] |

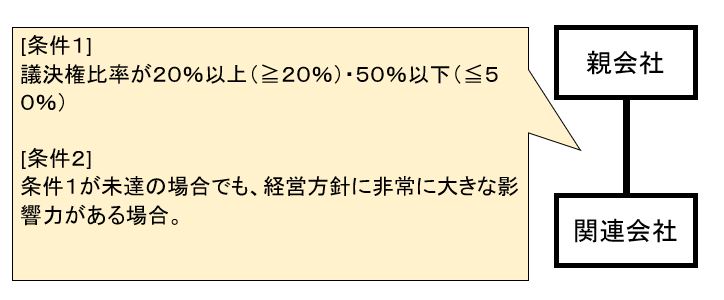

(1-2-2) 関連会社の定義

ある会社の議決権比率を20%以上(≧20%)・50%以下(≦50%)保有する場合、保有する側が「親会社」で保有される側が「関連会社」になります。しかしながら、近年は議決権比率のみでは確定せず、以下のような条件になります。

(図122)

(表)

| 形態 | 条件 |

| 関連会社にする | [条件1] 議決権比率が20%以上(≧20%)・50%以下(≦50%) [条件2] |

(1-3) 子会社や関連会社の財務諸表における取り扱い

子会社と親会社は法律的な観点では明確に異なりますが、財務的な観点からは余り違いが無いように思えます。そのため、関係会社の連結諸表を1つに纏めたものを「連結財務諸表」と呼びます。連結財務諸表においては、子会社は親会社の一部門と変わらない見え方になります。

関連会社の場合は、子会社ほど密接な関係が無いため、財務諸表においても影響力の分(=持株比率相当分)を親会社に加算する形で考慮します。