<目次>

(1) 損益計算書(PL)の見方

(1-1) 損益計算書の概要

(1-2) 損益計算書の各項目の説明

(1) 損益計算書(PL)の見方

(1-1) 損益計算書の概要

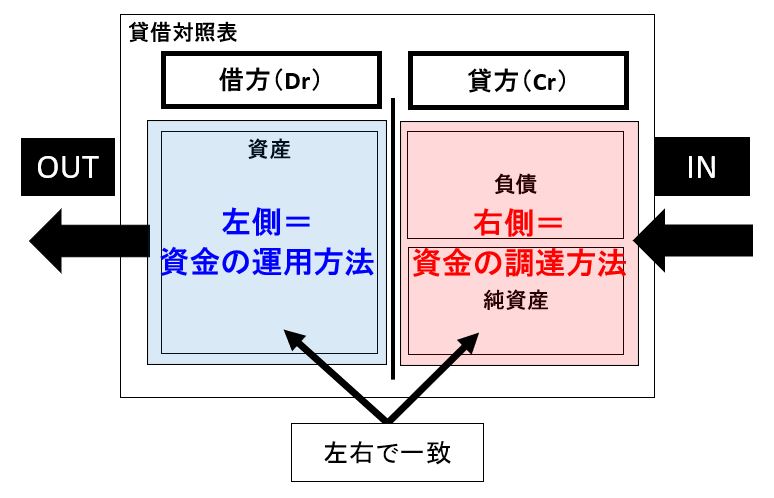

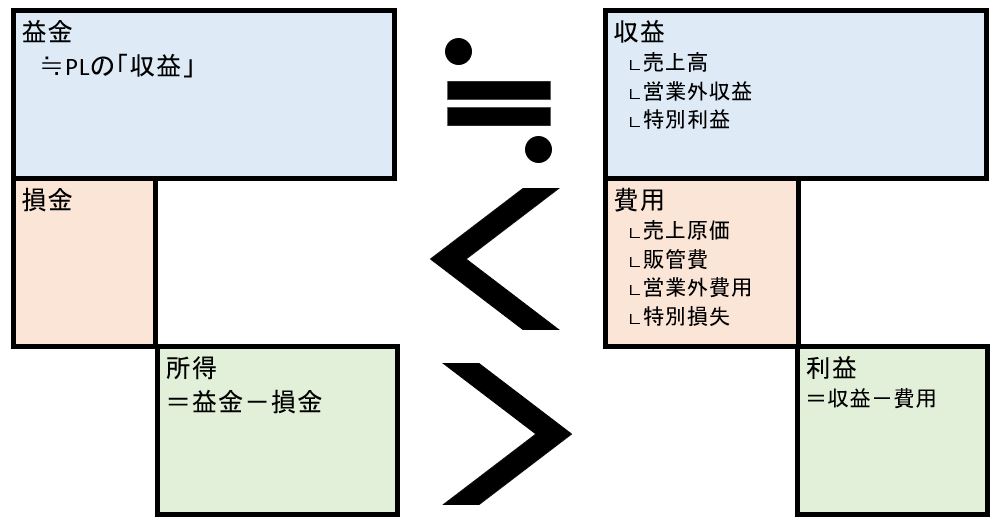

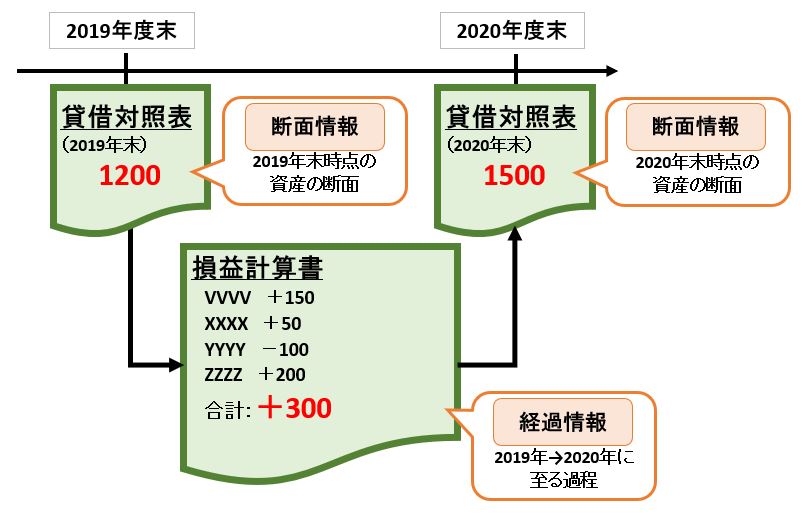

「損益計算書」は貸借対照表(会社の全財産)の増減の経過(プロセス)を知るための「フロー情報」であり、その期における財産の「増減の経過記録」を表す資料になります(何によって財産が増えて、減ったのか?の記録)。また損益計算書において、増減の結果の「財産増加」が即ち「利益」という事になります。

(図111)

損益計算書の最終目的は「当期純利益」の計算であるが、そこに至る過程で様々な利益(売上総利益、営業利益、経常利益など)を順番に計算していっているのが特徴です。

(1-2) 損益計算書の各項目の説明

損益計算書は売上総利益⇒営業利益⇒経常利益⇒当期純利益と順番に各利益を計算していくのが特徴です。その代表的な項目についての概要を紹介します。

(表)

| 項目 | 説明 |

| ①売上高 | 売り値 (商品やサービスの販売価格) |

| ②売上原価 | 原価 ・小売業の場合は商品の原価(仕入値)です。 ・製造業の場合は製造原価(商品の製造に掛かった費用)です。 ・製造原価の具体的な項目としては、材料費用、労務費(製品開発に直接掛かった人件費)、経費(材料や労務以外の費用)などがあります。 |

| ③売上総利益 =①-② |

売買により発生する利益で「粗利」とも呼びます。 (計算式) [①売上高]-[②売上原価] |

| ④販売費&一般管理費 (販管費) |

恒常的に発生する「本業に関連する」費用です。 (例) ・人権費、減価償却費、水道・光熱費など ・しかし、注意点として人件費は全従業員を表していない場合があり、製造業等の場合は「②売上原価」に技術者の人件費が計上されているため、業態によっては会社としての人件費のほぼ全てが販管費ではなく「売上原価」に計上されるケースが多々ある。 |

| ⑤営業利益 =③-④ =(①-②)-④ |

本業における利益 (計算式) [③売上総利益]-[④販管費] |

| ⑥営業外収益 | 本業以外(間接部門等)における「収益」(主には金融取引) (例) ・受取利息 ・資産運用のプラス ・株式投資の配当金(受取配当) など企業の本業ではないものの、お金の動きがあり、企業においては財務部門や経理部門が業務として遂行する部分 |

| ⑦営業外費用 | 本業以外における「費用」(主には金融取引) (例) ・支払利息 ・資産運用のマイナス |

| ⑧経常利益 =⑤+(⑥-⑦) =(③-④)+(⑥-⑦) =((①-②)-④)+(⑥-⑦) |

本業外の収益・費用も含めた利益 (日常的に発生する収益・費用も考慮に入れた利益) 本業外とはいえ、金融取引による利益も「経営」において「常に」発生する利益なので「経常利益」と呼ばれています(コンスタントに発生する)。 株式売却等により営業利益の不足をカバーしたりするケースも見られます。 |

| ⑨特別利益 | 「頻度が低い」利益。

(例) |

| ⑩特別損失 | 「頻度が低い」損失。

(例) |

| ⑪税引前当期純利益 =⑧経常利益+(⑨-⑩) =(⑤+(⑥-⑦))+(⑨-⑩) |

– |

| ⑫税金 | 法人税、事業税、住民税 |

| ⑬当期純利益 =⑪-⑫ |

・当期純利益はまずは「株主」に対して還元されます。 (従業員への給与・賞与の支払いは製造原価や販管費の中で行っている) ・当期純利益の内、株主に還元される割合は平均で30% ・残りは翌年度以降の事業資金としての繰り越しを行う(⇒「純資産」に足される=内部留保) |