(1) 限界利益と貢献利益とは?

(1-1) 限界利益の定義

(1-2) 限界利益の意味合い

(2) 赤字でも限界利益がプラスなら事業継続した方が良い

(1) 限界利益と貢献利益とは?

(1-1) 限界利益の定義

売上高 ー 変動費 = 限界利益

左辺の「売上高」と「変動費」の意味は次の通りです。

(表)

| 売上高 | 損益計算書の「売上高」の金額です。いわゆる販売価格や売値に相当する金額。 |

| 変動費 | ①変動費 「変動費」とは売上の増減に応じて金額が動く費用の事です(例えば、製造に使う材料費など)。 ②固定費 |

(1-2) 限界利益の意味合い

限界利益は計算結果がプラス(+)かマイナス(-)かによって意味合いが次のように変化します。

(表)

| 限界利益>0 =売上高-変動費>0 |

事業継続した方が良い(継続OK)。 |

| 限界利益<0 =売上高-変動費<0 |

事業継続しない方が良い(継続NG)。 |

この理由について、例を用いて実際に見てみます。

次の表は3つのケースについて、それぞれ限界利益を算出し、それに基づいて事業継続の可否を考えた表になります。特にケース2・3は両方とも赤字の例ですが赤字の性質が異なっており、限界利益がプラスかマイナスか?が事業継続の判断の境界線にもなっています。

(表)

| 例 | ケース1: ・材料を7000円で買って商品を作り、10000円で売った。 ・郊外にオフィスを構えているため、固定費(建物や人件費等)は2000円と割安。 |

ケース2: ・材料を7000円で買って商品を作り、10000円で売った。 ・高級ビルにオフィスを構えるため、固定費(建物や人件費等)は7000円と割高。 |

ケース3: ・材料を12000円で買って商品を作り、10000円で売った。 ・郊外にオフィスを構えているため、固定費(建物や人件費等)は2000円と割安。 |

| ①売上高 | 10000 | 10000 | 10000 |

| ②売上原価 (③+④) |

9000 | 14000 | 14000 |

| ∟③変動費 | 7000 | 7000 | 12000 |

| ∟④固定費 | 2000 | 7000 | 2000 |

| ⑤限界利益 (①-③) |

3000 | 3000 | -2000 |

| ⑥売上総利益 (①-②) |

1000 | -4000 | -4000 |

| チェック | ・原価率<100% →(9000/10000=90%) ・①売上高>③変動費 ・①売上高>④売上原価 |

・原価割れ →(14000/10000=140%) ・①売上高>③変動費 ・①売上高<④売上原価 |

・原価割れ →(14000/10000=140%) ・①売上高<③変動費 ・①売上高<④売上原価 |

| 継続判定 (⑤>0かどうか) |

OK | OK

(※売上赤字だが事業は継続した方が良い) |

NG

(※事業をした分、赤字が広がってしまう) |

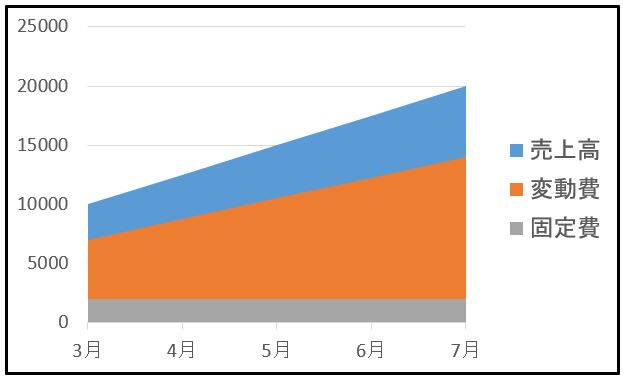

(ケース1の例)

| 売上高 | 変動費 | 固定費 | |

| 3月 | 10000 | 7000 | 2000 |

| 4月 | 12500 | 8750 | 2000 |

| 5月 | 15000 | 10500 | 2000 |

| 6月 | 17500 | 12250 | 2000 |

| 7月 | 20000 | 14000 | 2000 |

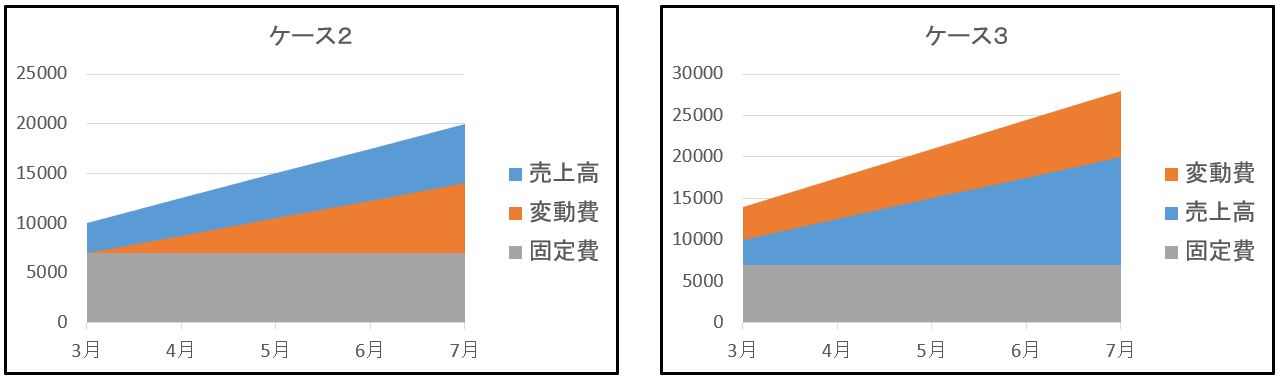

(ケース2、3の例)

ケース2

| 売上高 | 変動費 | 固定費 | |

| 3月 | 10000 | 7000 | 7000 |

| 4月 | 12500 | 8750 | 7000 |

| 5月 | 15000 | 10500 | 7000 |

| 6月 | 17500 | 12250 | 7000 |

| 7月 | 20000 | 14000 | 7000 |

ケース3

| 売上高 | 変動費 | 固定費 | |

| 3月 | 10000 | 14000 | 7000 |

| 4月 | 12500 | 17500 | 7000 |

| 5月 | 15000 | 21000 | 7000 |

| 6月 | 17500 | 24500 | 7000 |

| 7月 | 20000 | 28000 | 7000 |

(2) 赤字でも限界利益がプラスなら事業継続した方が良い

ポイントとしては、繰り返しになりますが「限界利益>0かどうか?」です。

ケース3のように、限界利益がマイナスになるという事は「売上高<変動費」なので、レストランで言うと「材料費」の方が「料理の値段」より高いような状況で、ビジネスから撤退すべき状況にあると言えます。これは直感的にも分かりやすい例と思います。

反対に限界利益がプラスのうちは、例えケース2のように赤字(原価割れ等)でも料理を売れば売った分だけ少しずつ売上高が出てくるので、それを固定費(土地や人件費)に充てる事が出来ます。そのため、例え赤字(原価割れなど)でも事業継続すべきという判断になります。

貢献利益について

見方を変えると、固定費(建物の費用や人件費)に関しては事業をやらない場合でも発生するため、限界利益>0なら少しでも売って、固定費の返済に充てる事で赤字幅を少しでも小さくする事で被害を最小限にする事ができます。このような特徴から、限界利益は別名で「貢献利益」とも呼ばれます。

実際にケース2とケース3は両方とも「原価割れ」を起こしていますが、ケース2は限界利益>0のため、商品を売った方が赤字が少ない(-2000円)ですが、ケース3は限界利益<0のため、逆に商品を売らない方が赤字を少なくする事ができます。