<目次>

(1) 発生主義はいつ計上するのか?

(1-1) 売上高の計上タイミング(現在)

(1-2) 売上高の計上タイミング(2021年4月~)

(1) 発生主義はいつ計上するのか?

(1-1) 売上高の計上タイミング(現在)

売上高の計上タイミングは明確なルールが規定されている訳ではないため、業種業態によっても異なり、それぞれが業態に合わせたベストな計上方法を選択しています。これは社会的にも合意されており、監査側もそれを受け入れています。

(表)

| 売上高計上基準 | 説明 | 利用する業態 (例) |

| 出荷基準 | ★商品を工場等から「出荷した日」に売上を計上(収益を認識)すること。 ・同じ出荷基準でも厳密には更に細分化されており、「出荷日」や「トラック積込日」や「受領印取得日」などいくつかの基準に分かれます。 |

卸売業 製造業 |

| 船積基準 | ★船積された日付に売上を計上すること。 ・これは、積載した時点で責任が運送業者等に移転するためです。 ・貿易の船積書類(B/L)に書かれた日付と同じになります。 |

貿易業 |

| 通関基準 | ★通関された日付に売上を計上すること。 ・(輸出者)→(空港・港)→(通関)→(飛行機・船)という順番のため、船積よりも少し前の日付になります。 |

貿易業 |

| 引渡基準 | ★商品が顧客に到着した時点で売上計上すること。 | 小売業 |

| 検収基準 | ★商品の「検収」終了時点で売上計上すること。 ・「検収」とは顧客への納入品が発注した通りの内容になっているか確認して受け取る事です(検品や試運転など) |

建設業 |

また、この表の計上基準は上に書いてある程、タイミングが早い事を意味しています。

(図111)

(1-2) 売上高の計上タイミング(2021年4月~)

収益認識に関する会計基準

日本では今まで収益の認識(計上)について明確な取り決めが無かったものの、2018年に「収益認識に関する会計基準」が公表され、2021年4月1日より適用開始予定となりました。

これは実質的には収益の大部分を占める「売上高」の計上基準についての取り決めであり、原則は「IFRS=国際財務報告基準」の15号「顧客との契約から生じる収益」に準拠する形になります。結果として、IFRSの原則を取り入れつつ、日本独自の部分(出荷基準など)も取り込んだルールになります。

ポイントとなるのが、売上高を計上するためには、提供した商品やサービスに対して顧客が「支配を獲得」していくのに応じて計上していく等の原則です。この原則には架空請求などの粉飾を抑止する働きがあります。

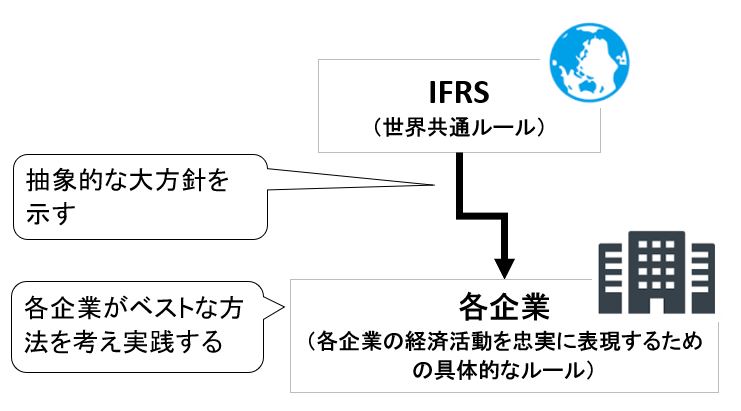

IFRSの原則主義

IFRSは「原則主義」に基づいており、細かいルール等を定めず、ある程度抽象的な大きな方針のみを示し、細部については各々の判断に任せるというものです。

(図112)

これはIFRSが全世界共通の基準になる事を狙っていて、そのためには細かいルールを設けてしまうと世界的な汎用性に欠けてしまうためです。そのため、今後は各企業が各々でどのように計上していくことがベストなのか?を自ら考えていく事が求められるようになっていく事が予想されます。