<目次>

(1) 発生主義と現金主義のメリットやデメリットについて

(1-1) 発生主義とは?

(1-2) 発生主義のメリット

(1-3) 発生主義のデメリット

(1-4) 現金主義のメリット・デメリット

(2) 発生主義と実現主義の違い~実現主義は発生主義の不足を補う~

(2-1) 実現主義とは~収益認識のルール~

(2-2) 実現主義のメリット

(1) 発生主義と現金主義のメリットやデメリットについて

(1-1) 発生主義とは?

損益計算書のプラスマイナス(収益・費用)は、現金の収入や支出とは切り離し、経済的な事象の発生に基づいて計上する考え方の事です。

(1-2) 発生主義のメリット

企業間のキャッシュは一気に動く

なぜ現金の収支と切り離すのか?その理由は企業におけるキャッシュ(現金)の動きと関係しています

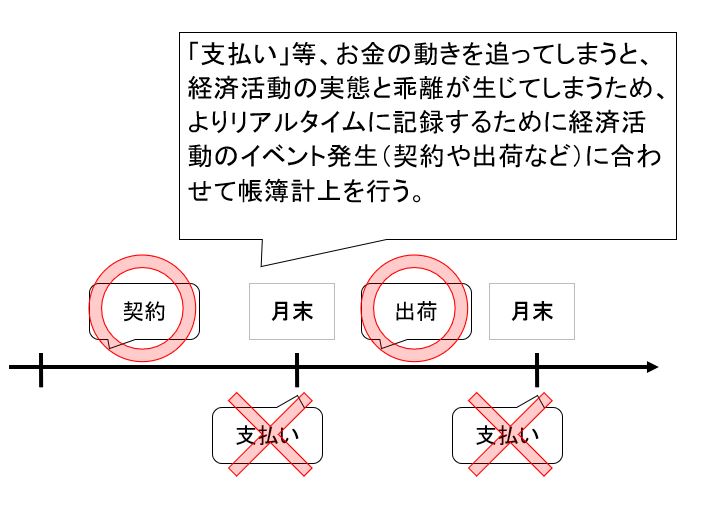

そもそも企業間の取引において現金を直接払う事はなく、殆どが銀行を通じて当月末締め翌月払い(or翌々月払い)をしており、大半のキャッシュは毎月特定日に一気に動いています。

そもそも企業間の取引において現金を直接払う事はなく、殆どが銀行を通じて当月末締め翌月払い(or翌々月払い)をしており、大半のキャッシュは毎月特定日に一気に動いています。

実態との乖離を防ぐのが「発生主義」

しかし、このお金の動きを追ってしまうと、経済活動の実態と乖離が生じてしまうため、よりリアルタイムに記録するために経済活動のイベント発生に合わせて、企業の実態を把握できる所が発生主義の「メリット」になります。

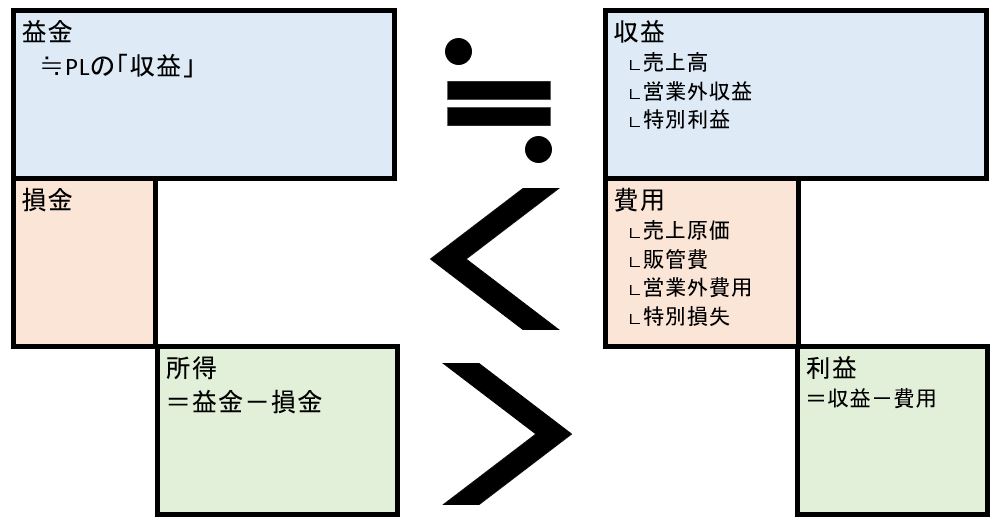

(図121)

イベントの具体例

具体的なイベントとしては、売掛金の請求権が発生したり、商談が成立したタイミングや、商品を引き渡しのタイミングなどをリアルタイムに記録する事で企業の動きを視覚化します。

(1-3) 発生主義のデメリット

経済的事象の発生ベースですと、現金の収入や支出と切り離されているが故に、粉飾が発生する危険があります。粉飾の例としては以下のようなケースがあります。

(表)

| 売上の水増し | 前受金などを売上に計上する手口です。「前受金」とは商品やサービスの代金を事前に受け取った時のお金(手付金)を計上するための勘定科目です。 |

| 架空取引 | 商品を売って出荷伝票が経理側にて受理されたタイミングで売上計上したものの、実際は商品を出荷していないケースや、サービスの契約をして費用の支払いが発生したものの実際のサービスは提供していない、といった「発生していない架空の取引」を捏造するケース。 |

| 循環取引 | 複数の会社が環状に架空の取引を行って、それぞれに売上が発生したように見せる手口です。 |

(1-4) 現金主義のメリット・デメリット

反対に現金主義は文字通り「現金」に収入や支出をベースに帳簿への計上を行う考え方です。企業規模が大きくなると、このやり方では実態が把握し辛くなりますが(売れたタイミングと入金にタイムラグがあるため)、売れたタイミングで即座に現金が確実に入る小規模な商店などでは、この方法で帳簿計上している事も多く、むしろこちらの方が感覚的には自然な形であるのもメリットです。

(2) 発生主義と実現主義の違い~実現主義は発生主義の不足を補う~

(2-1) 実現主義とは~収益認識のルール~

発生主義の場合、収支と関係しないため、最悪のケースは水増しや架空といった不正会計の危険もあり得ます。そうした事を防ぐために、特に収益側(プラス側)に関しては計上するための条件を厳しくする事で、より安全性・信頼性を高めたのが「実現主義」です。

「実現主義」の場合は、収益の認識(計上)は以下の2つの条件を満たす必要があります。

①外部または第三者への商品・サービスの提供

②現金(あるいは現金相当)の受領

(2-2) 実現主義のメリット

①の条件を構える事で、発生主義で起こりうる粉飾の常套手段への有効な対策となります。

例えば出荷伝票が経理に届いたのに実際に倉庫から出荷されていないケースに対しては、条件①の「商品・サービスの手強」に抵触するため、売上計上が出来なくなり、架空計上の抑止に繋がります。