<目次>

(1) 保守主義の原則はなぜ必要?+貸倒引当金など例をいくつか紹介

(1-1) 保守主義の原則とは?

(1-2) 引当金の計上が必要となる条件

(1-3) 引当金の計上時の財務諸表の動き

(1-3-1) 原因発生時(当期以前)

(1-3-2) 費用発生時

(1-4) 引当金の実例

(1) 保守主義の原則はなぜ必要?+貸倒引当金など例をいくつか紹介

(1-1) 保守主義の原則とは?

「企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない」という原則です。「適当に健全な」のために、守るべきは以下のポイントです。

①収益は可能な限り遅く、金額は少なく計上する。

②費用は可能な限り早く、金額は多く計上する。

③資産は可能な限り少なく計上する。

④負債は可能な限り多く計上する。

これは投資家や株主の方に企業の悪いニュースをいち早く知る事が出来るように、またそれによって自由に意思決定を行うための、企業が正しい情報を伝える責任を表した原則です(部下が悪いニュースほど早く上司に報告するのと一緒)。

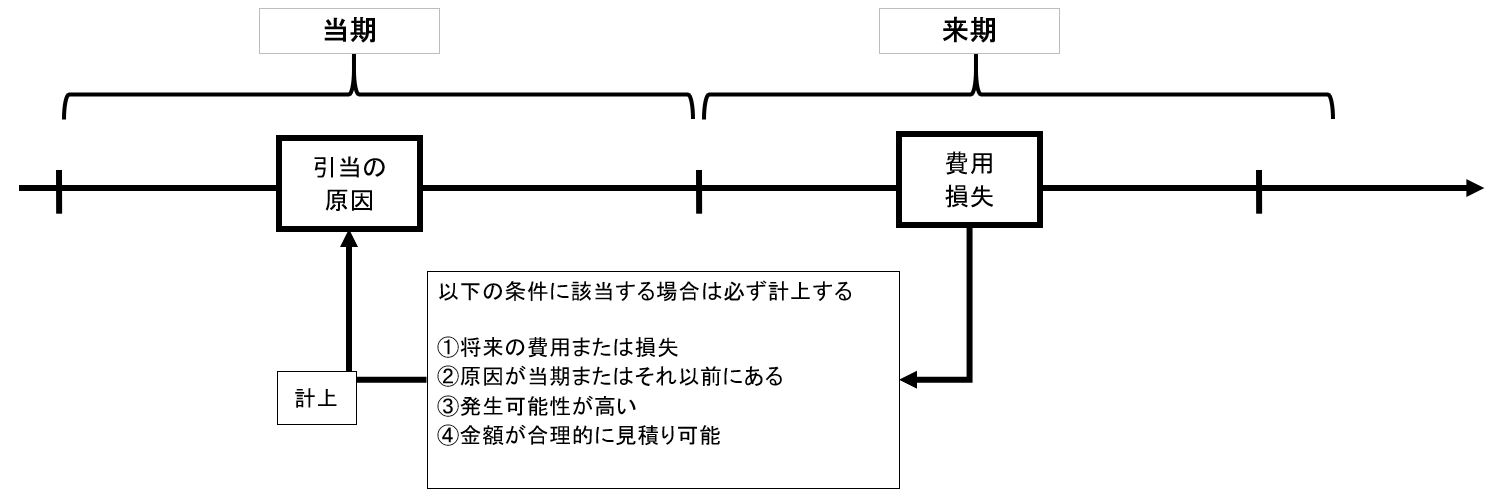

(1-2) 引当金の計上が必要となる条件

次の4つの条件に該当する場合は必ず引当金を計上する必要があります。

①将来の費用または損失

②原因が当期またはそれ以前にある

③発生可能性が高い

④金額が合理的に見積り可能

引当金が発生した場合は財務諸表的には、次の(1-3)で書いている処理を行います。費用を前倒しで計上する事によって、株主や投資家に対して「悪いニュース」をいち早く知らせる事ができます。

(1-3) 引当金の計上時の財務諸表の動き

(1-3-1) 原因発生時(当期以前)

| ①損益計算書 | ・「○○○引当金繰入額」という名前で「費用」を前倒し計上します。○○○には引当金を表します。 |

| ②貸借対照表 | ・同金額を「○○○引当金」という名前で「「負債」に計上します。○○○には引当金を表しており、例えば「賞与引当金」や「ポイント引当金」などです。 |

(図131)

(1-3-2) 費用発生時

| ①貸借対照表 | 実際に支払いを終えたら負債(○○○引当金)はなくなります(例:賞与を払い終えたら、ポイントが利用されたら) |

| ②損益計算書 | 費用は既に計上済のため今回は計上なしです。もしも費用が実際に発生しなかった場合は収益に戻す処理が発生します。あるいは逆に見積もった金額よりも少ない場合は、差額が来期の費用になります。 |

(1-4) 引当金の実例

①銀行の「貸倒引当金」

回収の可能性が低い債券(不良債権)の取立不能見込額を費用または損失として計上する引当金です。

②退職給付引当金

社員が退職する際の「退職金」を予め引当金として計上するケースです。

③家電量販店の「ポイント引当金」

実際に売上高が減少するのはポイントが使われるタイミングですが、ポイントを付与した時点で原因を作っているため、引当金として計上されています。金額も過去の使用率(実績)等からある程度見込めるので、合理的な見積りが可能となります。

https://www.biccamera.co.jp/ir/library/pdf2020/20200709.pdf

④賞与引当金

これも上半期の分を12月に下半期の分を6月に支給するが、半期の業績が確定した時点で支給額がある程度見積もれるため、引当金に分類されています。

⑤補償引当金

製品の補償などもある程度見込まれる場合に、予め引当金として計上するケースがあります。