<目次>

(1) 企業買収の「のれん」とは?

(1-1) 「のれん」とは?

(1-2) 「のれん」の財務諸表での取り扱い

(1-2-1) 「のれん」の原価償却の可否について

(1-2-2) 「のれん」の原価償却の日本ルール

(1-2-3) 「のれん」の原価償却のIFRSルール

(1) 企業買収の「のれん」とは?

(1-1) 「のれん」とは?

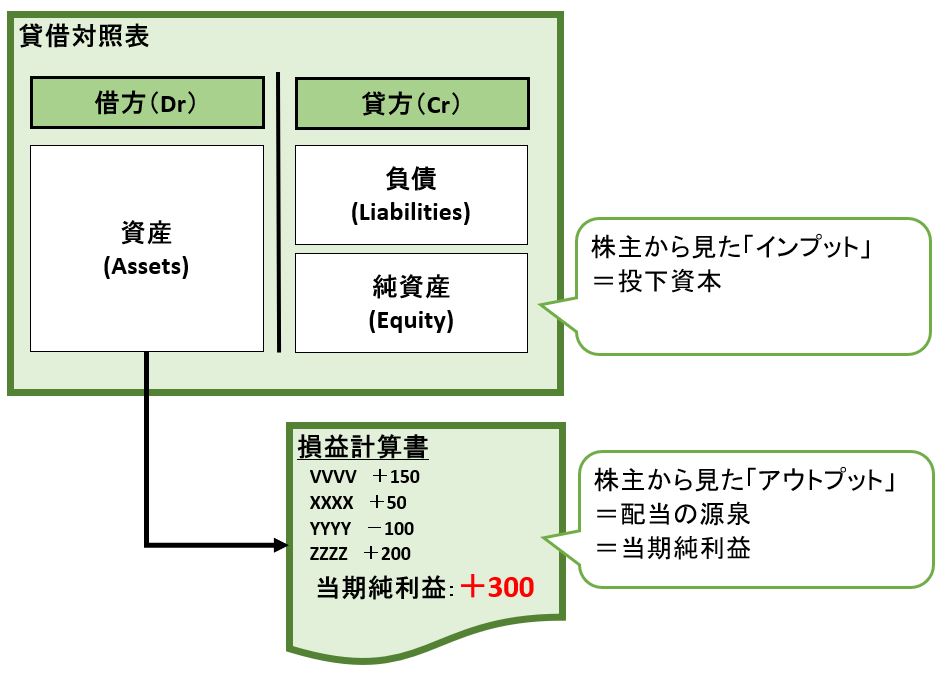

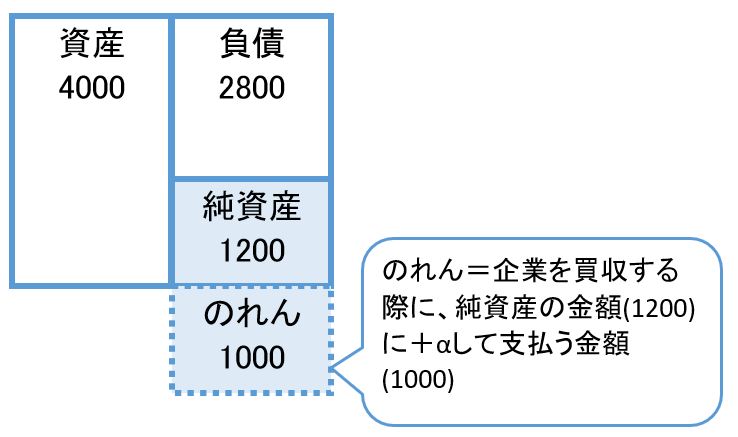

M&Aで企業を買収する際に、貸借対照表上の資産価値よりも高い値段で買った時の追加投資分を「のれん」と呼んでいます(正式な用語では「超過収益力」)。

(図111)

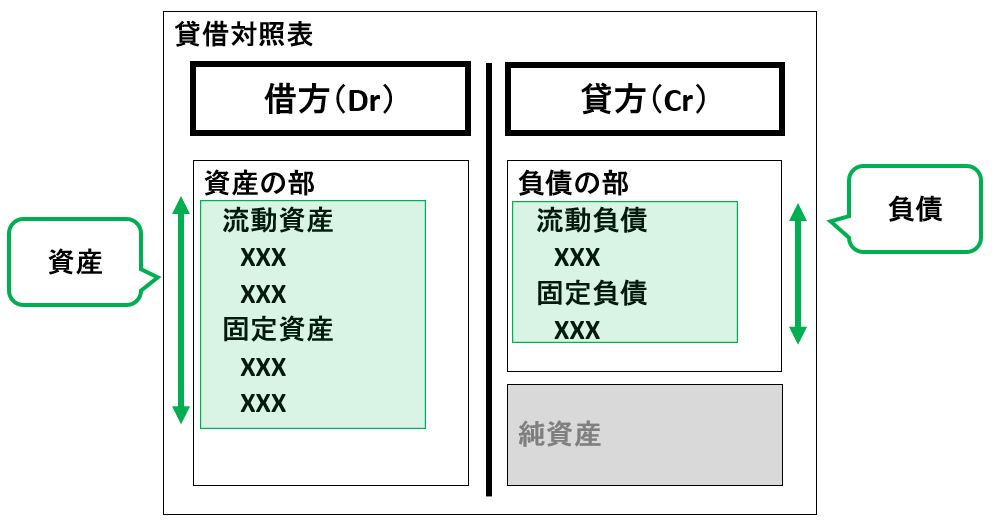

企業を買収する際の「会計観点」の企業価値としては、一般的には「貸借対照表」の「純資産」の金額を用いて評価します。その理由として、M&Aは会計処理的には「貸借対照表」を買う事に相当するためです。

しかしながら「純資産」の金額のみでは、その企業の全ての価値が表現しきれません。例えば、その企業の資産以外の価値である「従業員の能力の高さ」や「ブランド」や「活動拠点の優位性」や「製造ノウハウ等の企業秘密」などの情報は貸借対照表には表現されていません。

従って、買収をする際にはその「資産以外の価値」に対する対価を、純資産の金額に「のれん」として上乗せして購入するのが一般的です。

(1-2) 「のれん」の財務諸表での取り扱い

(1-2-1) 「のれん」の原価償却の可否について

「のれん」の償却可否については「IFRS(国際基準)」と「日本基準」とでルール異なっています。

IFRSでは、のれんは「償却不可」としていますが、日本基準では「償却可」となっています。

減価償却というのは、長期間に及び使用する資産の取得に要した支出(キャッシュ)を費用計上する際に、その資産を使用する年数(法により定められている)で案分して費用計上する処理の事です。

今回の「のれん」に関しても企業を「資産」と見立てて、それを「消費」すると考えた時に、減価償却するかどうか?という発想が生まれます。

(1-2-2) 「のれん」の原価償却の日本ルール

①のれんは「無形固定資産」に計上する(会社計算規則第74条)

貸借対照表上は「無形固定資産」の区分で扱われます。

貸借対照表上は「無形固定資産」の区分で扱われます。

②のれんの償却は「20年以内の均等償却」で行う

つまり、のれんの金額を20等分して毎年「損益計算書」にて「費用」として計上していく事になります。

つまり、のれんの金額を20等分して毎年「損益計算書」にて「費用」として計上していく事になります。

③のれんは「減損判定」の対象となる

のれん自体、明確に「資産価値がある」と断定しにくいものなので、不必要に資産として計上され続ける事を防ぐため、20年という制限を設けています。

のれん自体、明確に「資産価値がある」と断定しにくいものなので、不必要に資産として計上され続ける事を防ぐため、20年という制限を設けています。

※減損判定というのは、資産の価値が下落した際に、計上されている資産価値を実態に合わせて下方修正する事です。

(1-2-3) 「のれん」の原価償却のIFRSルール

①のれんは「償却対象外」

IFRS基準では、のれんは貸借対照表にて償却されずに資産として残ります。これはIFRSの考え方では「のれん」が収益の獲得に貢献していない可能性もあるため、費用には計上させないルールになっています。

IFRS基準では、のれんは貸借対照表にて償却されずに資産として残ります。これはIFRSの考え方では「のれん」が収益の獲得に貢献していない可能性もあるため、費用には計上させないルールになっています。

②代わりに「のれん」に対して毎期「減損判定」を厳しく行い、減損の判断を行う。

こちらも日本と同様に明確「資産価値がある」とは断定できない不確実性があるという認識は同じですが、日本とは異なりそこは償却対象外としています。