<目次>

(1) 年末調整の扶養控除とは?配偶者控除との違いもご紹介

(1-1) はじめに

(1-2) 扶養控除とは

(1-3) 配偶者特別控除とは?

(1) 年末調整の扶養控除とは?配偶者控除との違いもご紹介

本記事では年末調整における「扶養控除」や「配偶者控除」についてご紹介していきます。

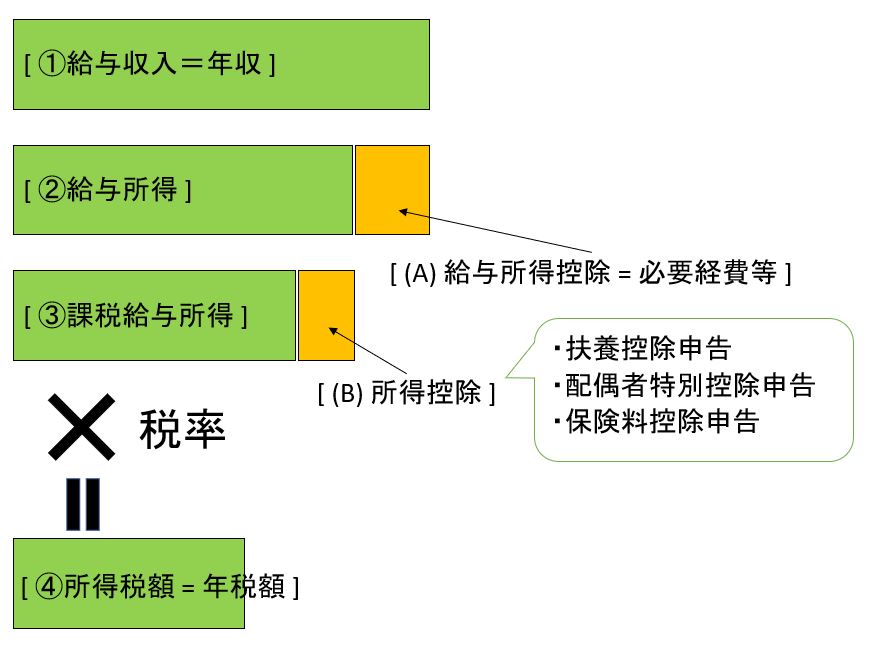

(1-1) はじめに

前提として、両者ともに「所得税額」(下図④)を計算する際のベースとなる金額(下図③)から、一定金額(下図B)を「控除(差し引く)」際のルール等を定めています。つまり、「扶養控除」や「配偶者控除」次第で、所得税が増えたり減ったりする事になります。

※この計算の流れについて知りたい方は、下記をご参照ください。

⇒(参考)年末調整の計算方法について(⇒★)

(図111)

(1-2) 扶養控除とは

扶養家族(※注1)がいる場合に一定の所得控除(※注2)が受けられる制度です。所得控除を受ける事で、課税対象となる収入が減るので、支払う税金の金額が減る事を意味します。どの程度控除を受けられるか?は、家族の人数や所得額によって増減します。

(※注1)扶養家族とは?

自分の収入で養っている家族(主に子供など)で「被扶養者」と呼ばれます。よく、奥さんや子供の会話で「103万を超えないように」とか「扶養の範囲で働く」と言う事があると思いますが、これは「103万」を超える収入がある場合は「自立している」とみなされ、扶養をはずれて課税の対象に入ってしまうためです。配偶者は後述の「配偶者特別控除」が適用されます。

(※注2)所得控除とは?

所得税を計算する時にベースとなる金額(所得)から、一定の金額を差し引く事。

●参考:障害者区分について

本人やその家族が障害者である場合、住民税や所得税の負担金額が減額されます(扶養控除の適用外である「16歳未満の扶養親族」がいる場合でも適用可能)。控除される金額は障害の程度によって異なり、「普通障害」と「特別障害」の2パターンあります。

↓(参考)国税庁の公式サイト「No.1160 障害者控除」

(1-3) 配偶者特別控除とは?

・①配偶者控除

・配偶者の年収が103万円以下の場合、納税者の負担する税金が軽減される制度(最大年間38万円の控除)。

・納税者の年収が1,120万円を超えると控除額は段階的に減り、1,220万円を超えると控除されません。

・②配偶者特別控除

・配偶者の年収が103万円を超えた場合でも、年収201万円までは税金が軽減される制度。

・配偶者控除と同様に、最大で38万円の控除を受けられます。

・配偶者と納税者の年収によって控除額は減少し、下記のいずれかに該当した場合に控除されなくなります。

(a) 配偶者の年収が201万円を超えた場合

(b) 納税者の年収が1,220万円を超えた場合