(1) 利益率の指標ROAとは?意味合いや計算式について

(2) ROAとは?

(2-1) 意味合いと計算式の例

(2-2) 計算式の補足:なぜ支払利息を加算している?

(2-3) 海外でのROAは日本と何が違う?

(3) 計算における注意点

(1) 利益率の指標ROAとは?意味合いや計算式について

この記事では企業の収益性(=利益率)を見るための指標である「ROA」と「ROE」について紹介します。

いずれも計算式を紹介していますが、計算式にはいくつものパターンがあり、それぞれ意味合いが異なるため、今回紹介する式もそのうちの1例に過ぎません。そのため公式を覚えるというよりは、ROAやROEの意味合いを理解し、分析したい内容に応じて適切な式を選択する事が必要となってきます。

(2) ROAとは?

(2-1) 意味合いと計算式の例

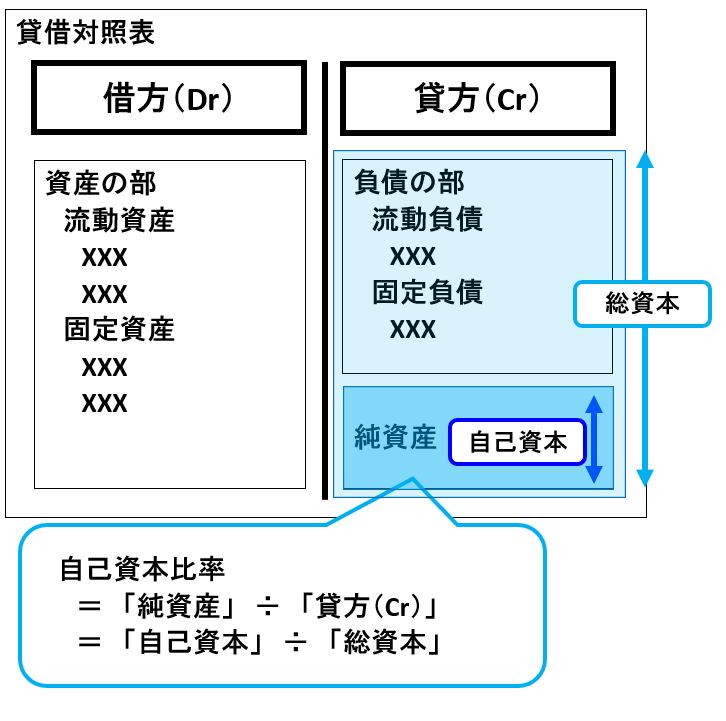

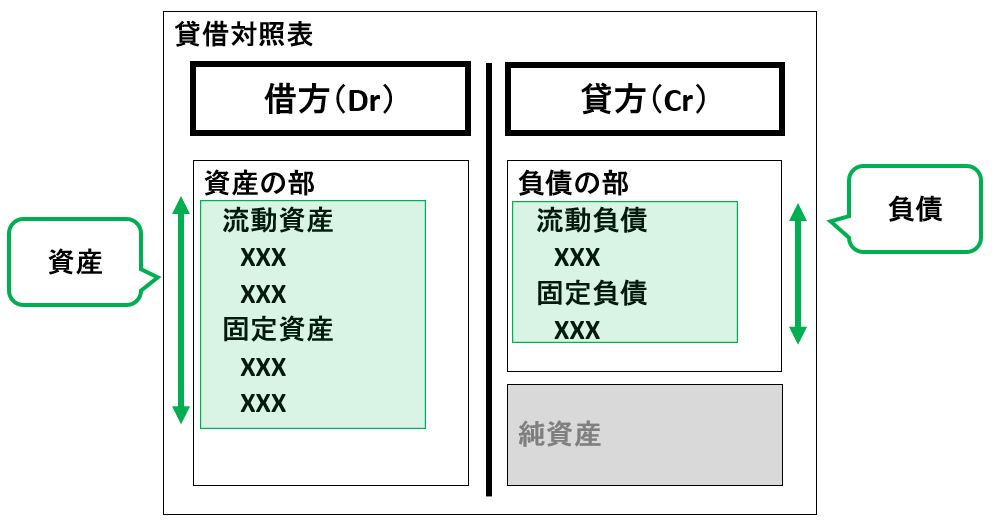

分母は「総資本」という事で、その会社全体の総資本=BSの合計額=(負債+純資産)の額が分母となります。

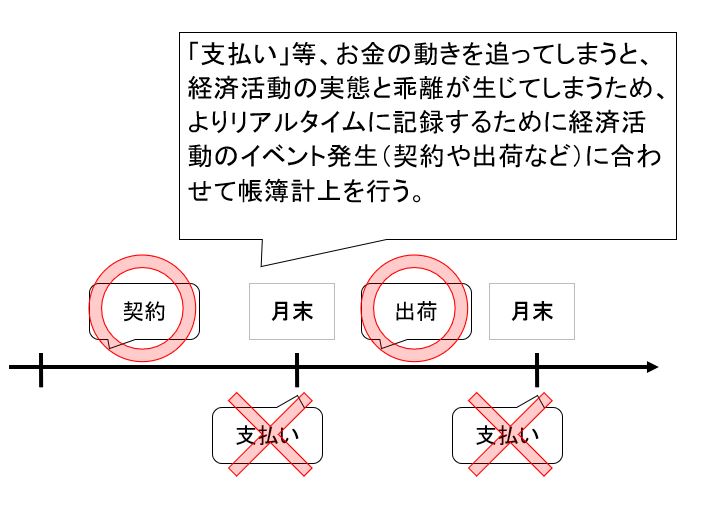

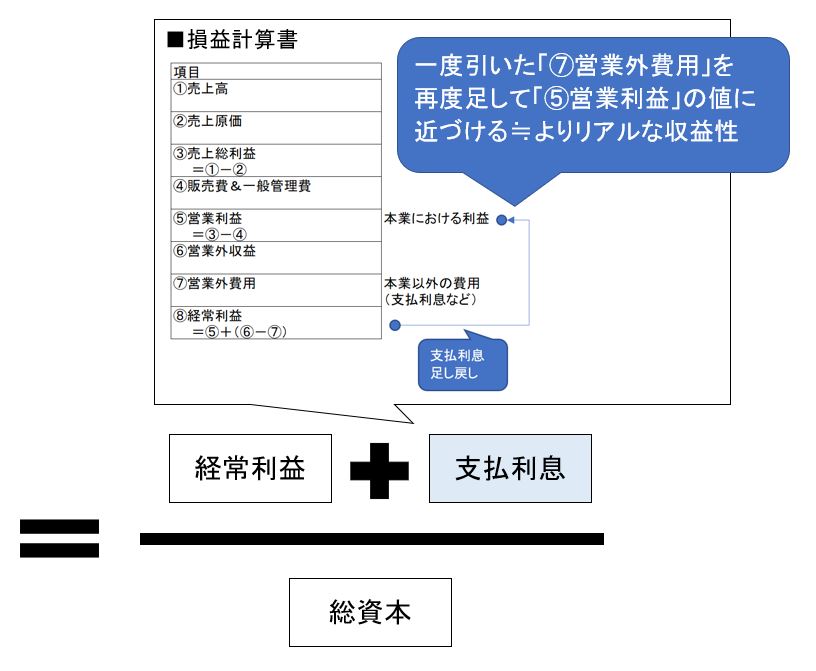

分子はいくつかパターンがありますが、「平均的」な指標として「経常利益」を含めた値になっている事が多いです。「経常利益」はコンスタントに発生する利益である事から「平均」の意味合いが出てきます。「経常利益」に「支払利息」を足し戻した値(=経常利益+支払利息)を「事業利益」と呼びます。

ROAは上記以外にも様々なパターンがあり、以下はその例です。 ①:分子を「経常利益」のみにするパターン(簡略計算)

②:分子を「当期純利益」にするパターン(海外) ①は分子を経常利益のみにした簡略版ですが、基本的には後述(2-2)の理由から「+支払利息」をした方が、より実態を忠実に表す事ができます。

②は海外での計算方法です。経常利益の概念自体が日本固有のものであるため、海外では分子には当期純利益を使うケースが多いようです。 >目次にもどる

(2-2) 計算式の補足:なぜ支払利息を加算している?

そもそも「⑧経常利益」自体、既に「⑥営業外収益・⑦営業外費用」など「本業とは無関係な収益・費用」を考慮した値になってしまっています。特に「⑦営業外費用」は支払利息など、銀行から借りた資金に対する利息の支払いであり、企業の「収益性」とは無関係の費用です。

なので、例えば全く同じ営業利益を出している2つの会社があった場合でも、銀行からより多くのお金を借りている会社の方が「支払利息」が多く発生するため、ROAが低く出てしまう事になります。

⑧経常利益=⑤営業利益+(⑥営業外収益-⑦営業外費用)

それでは正当な評価にならないので、その「支払利息」を「打ち消す」ために、ROA式の「+支払利息」の部分で「支払利息=⑦営業外費用」を「足し戻す」(相殺する)計算をしています。

(図221)

(2-3) 海外でのROAは日本と何が違う?

しかし、国際的に見ると「経常利益」という概念は日本固有のため、海外でROAという場合の分子は「当期純利益」になる事が多いようです。

=(当期純利益)/(総資本)

=(当期純利益)/(負債+純資産)

あるいは、事業利益を分子に考える場合は次のような式になります。

=(当期純利益+支払利息)/(総資本)

=(当期純利益+支払利息)/(負債+純資産)

(3) 計算における注意点

ROAを計算する上での注意点については、下記記事で紹介します。

https://rainbow-engine.com/roe-roa-difference/