(1) 利益率の指標ROEとは?意味合いや計算式について

(2) ROEとは?

(2-1) 意味合いと計算式の例

(3) ROAとROEの違い

(3-1) ROAは「企業目線の収益力」でROEは「株主目線の収益力」

(4) 計算における注意点

(4-1) ROEもROAも計算する時の分母は「当期末と前期末の平均」を使う

(1) 利益率の指標ROEとは?意味合いや計算式について

この記事では企業の収益性(=利益率)を見るための指標である「ROE」や「ROA」について紹介します。

「収益性」は「費用」に対する「利益」を表す言葉です。つまり少ない費用で多くの利益を上げている場合は収益性が「高い」という事になります。会社同士を比較する際には、基本的に規模の違いを取り払うために、割り算で○○率を算出して比較します。

計算式も紹介していますが、計算式にはいくつものパターンがあり、それぞれ意味合いが異なるため、今回紹介する式もそのうちの1例に過ぎません。そのため公式を覚えるというよりは、意味合いを理解し、分析したい内容に応じて適切な式を選択する事が必要となってきます。

(2) ROEとは?

(2-1) 意味合いと計算式の例

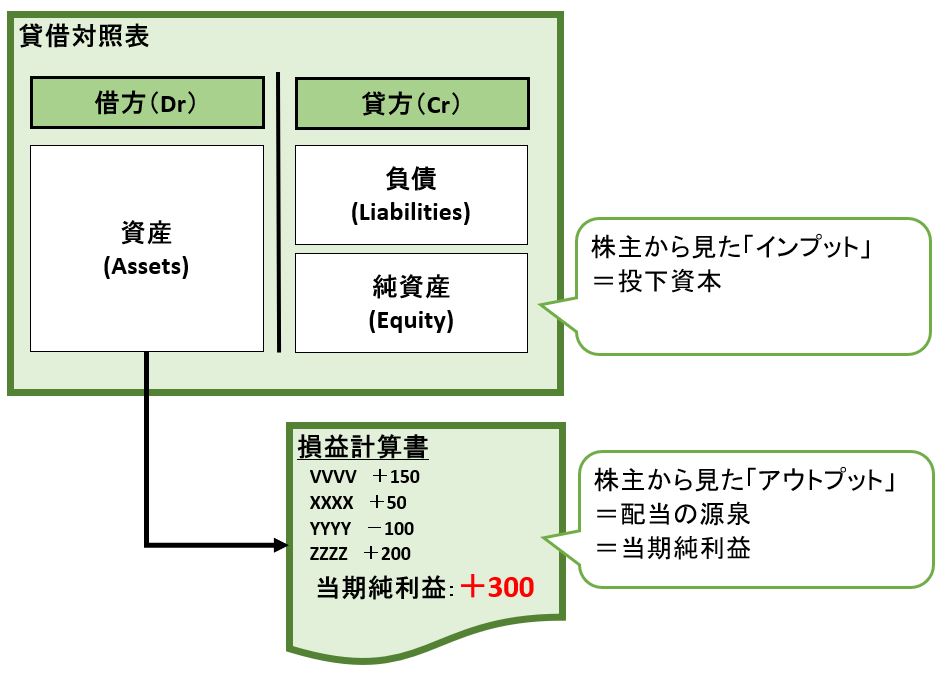

●分母について

BS(貸借対照表)の自己資本=純資産を使います。株主目線で見た時のインプット(投下資本)に相当します。

●分子について

PL(損益計算書)の最終行である「当期純利益」を使います。これは株主目線で見たアウトプット(配当の源泉)になります。

(図211)

(3) ROAとROEの違い

ROAの説明は下記の記事でご紹介しており、ここでは割愛させて頂きます。

ROAとROE、両者の概要を比較すると次のようになります。

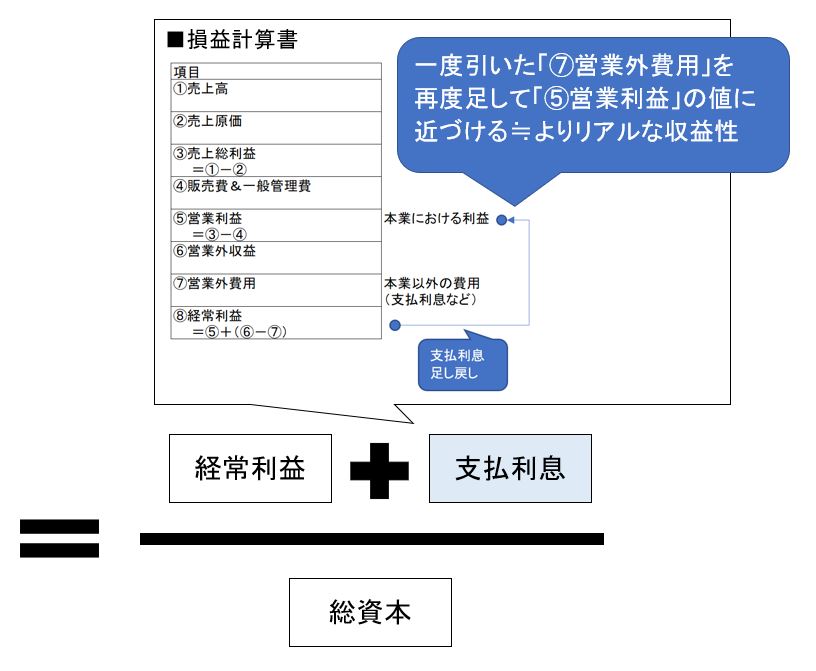

| 指標 | 計算式 | 目的 |

| ROA | =(経常利益+支払利息)/(総資本) =(経常利益+支払利息)/(負債+純資産) |

企業全体の平均的な収益性を見るための指標 |

| ROE | =(当期純利益)/(自己資本) =(当期純利益)/(純資産) |

株主からの投下資本に対する収益性を見るための指標 |

(3-1) ROAは「企業目線の収益力」でROEは「株主目線の収益力」

ROAは「企業目線」のため分母(経常利益+支払利息)と分子(総資本)ともに企業の「総合的」な値を採用する事で、企業の収益性を計っています。

ROEは「株主目線」のため分母(当期純利益)と分子(純資産)ともに、株主からみたINPUTとOUTPUTの値を使って計っています。そのため、企業自体の収益性ではなく、株主から見た収益性の指標になっています(※株主目線での収益性(ROE)が高い場合でも、企業の収益性(ROA)が高いとは限らない)

(4) 計算における注意点

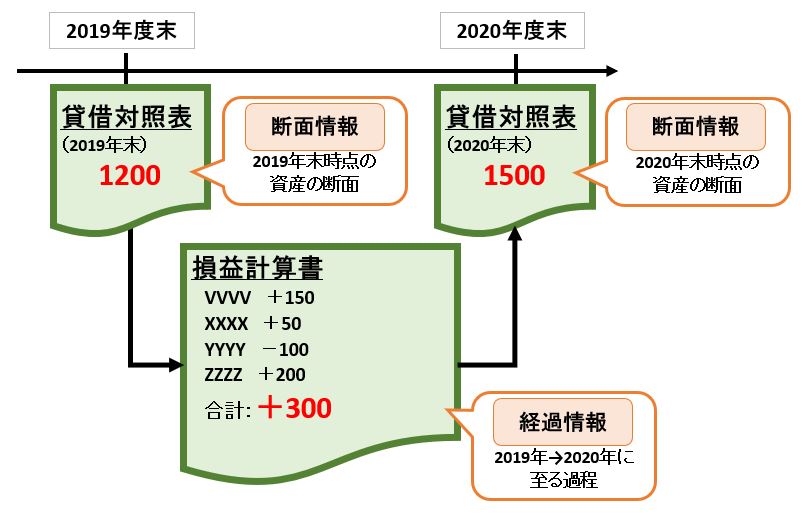

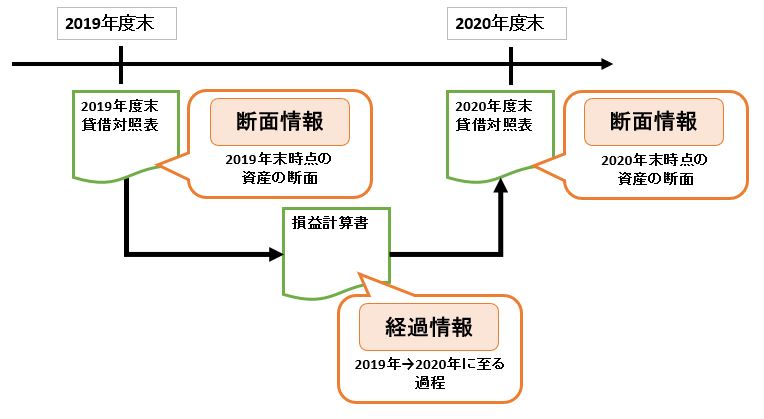

(4-1) ROEもROAも計算する時の分母は「当期末と前期末の平均」を使う

●理由

「貸借対照表」はその「年度末時点」での情報を表すのに対して「損益計算書」は「前年度末~今年度末」の期間の情報(幅がある)ため、単純に分子の経常利益や当期純利益(PL情報)を分母の総資本や純資産(BS情報)で割ってしまうと時間軸がおかしくなってしまいます。その補正のためにBSは前年度と今年度の平均を取って近似しています。