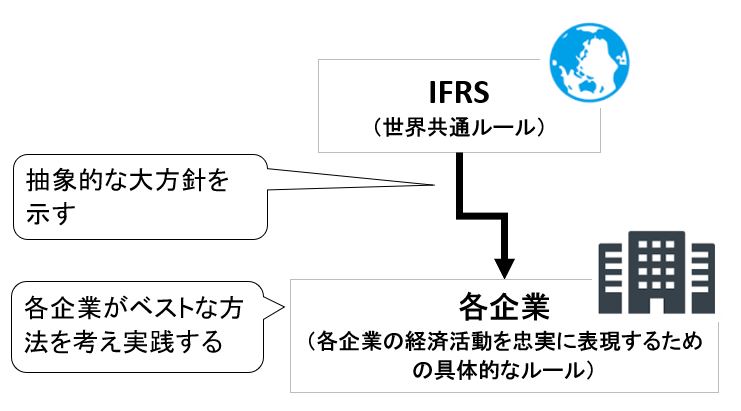

(1) 取得原価主義とは?メリットやデメリットを分かりやすく説明

(1-1) 取得原価主義とは

(1-2) 取得原価主義のメリット・デメリット

(1-3) 取得原価主義の例

(1-4) 考察:取得原価主義と実現主義の関係

(1) 取得原価主義とは?メリットやデメリットを分かりやすく説明

(1-1) 取得原価主義とは

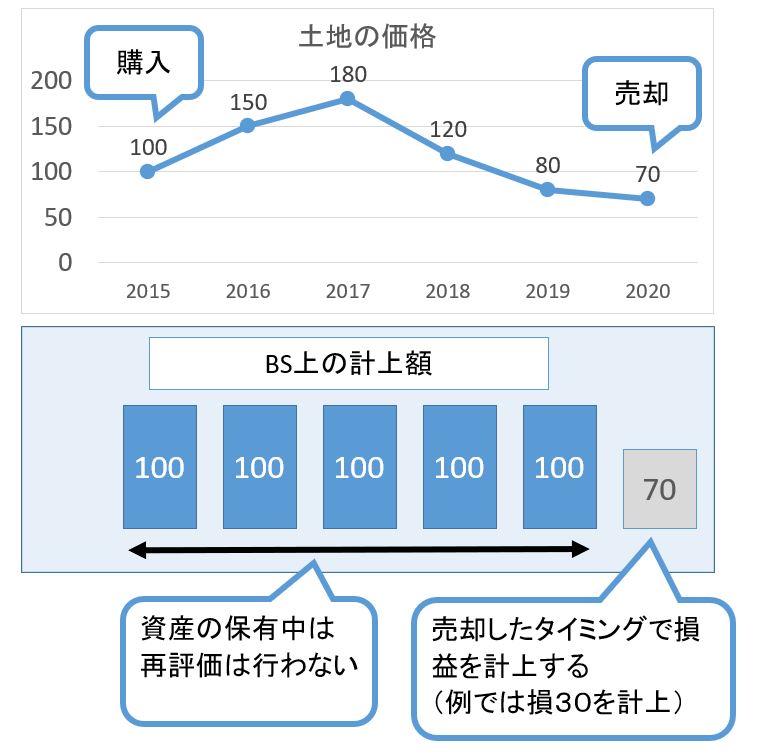

BSへの計上額を決める際に、取得した時点での支出額を用います。

②保有中の再評価はしない

資産/負債の保有中は、時価変動の有無にかかわらず再評価はしません。

売却した時点で、はじめて時価変動の差額を損益計上します。

(1-2) 取得原価主義のメリット・デメリット

対義語は「時価主義」ですが、「取得原価主義」は実際の取引に基づく数値を使うため、時価主義よりも実態に即しており信頼性が高い事がメリットです。

(1-3) 取得原価主義の例

上記内容について、次の例を見ながら説明します。

(図131)

次の折れ線グラフは、保有するある土地の価格の変動を表しています。2015年に100万円で購入し、毎年価格が変動していき、2020年には70万で売却しています。

一方で折れ線グラフの下にある棒グラフでは、貸借対照表上での資産計上額を表しています。見ての通り、2015年に購入してからずっと100万円のままで推移し、2020年に売却するタイミングでその時の時価(70万)を考慮して会計処理をしています。つまり、これが「取得原価主義」のルールである「売却までは評価替えをしない」という事になります。

(1-4) 考察:取得原価主義と実現主義の関係

※ここからは完全に筆者自身の考えですので、正確ではない可能性があります。

「取得原価主義」と「実現主義」は性質が少し似ていると考えています。それは両者ともに帳簿の「信頼性の向上」に貢献しているためです。

「取得原価主義」は評価替えを行わない事によって帳簿上の数字の信頼性を確保しています。同様に「実現主義」についても「収益(PLのプラス)の認識(計上)ルール」を定める事によって、粉飾を防ぎ情報の信頼性を高めています。

「実現主義」に照らして考えると、「取得原価主義」の対義語である「時価主義」は評価替えによって存在していない利益を生み出す可能性があり、収益として認識できない部分も出てくるのでは?と感じました。実現主義については以下の記事でも説明していますので、もしご興味あればご覧下さい。